千葉テレビ

に出演させていただきました

に出演させていただきました

アバンダンスについて about abundance

アバンダンスによる底地借地を

はじめとした不動産の

自社買取りサービス!

アバンダンスとは、底地(貸宅地)・借地の現金化や有効活用等で、たくさんの税理士・司法書士・弁護士の先生方にご利用頂いている、底地・借地専門の不動産会社です。

大手ハウスメーカー様や大手税理士法人様とも業務提携を交わし、個人の地主様や宗教法人様からのご相談ご依頼も多く、また、金融機関様での勉強会にも多数の実績があります。税理士・弁護士などの各専門家とも連携してワンストップで対応しております。

底地・借地の分野でお力添えをさせて頂いている、

めずらしい不動産会社とも言われています。

-

豊富な実績と

多彩なノウハウ税理士・司法書士・弁護士からも常にご依頼される、底地・借地の現金化、有効活用のご提案をします。

-

底地・借地の

当社での買取り見積り相談一切無料です。どのような問題を抱えていても、お気軽にご相談ください!

-

各種専門家と連携で

ワンストップ対応!税理士、司法書士、土地家屋調査士や弁護士など多様多種な専門家と連携し、安心安全な取引に努めてます。

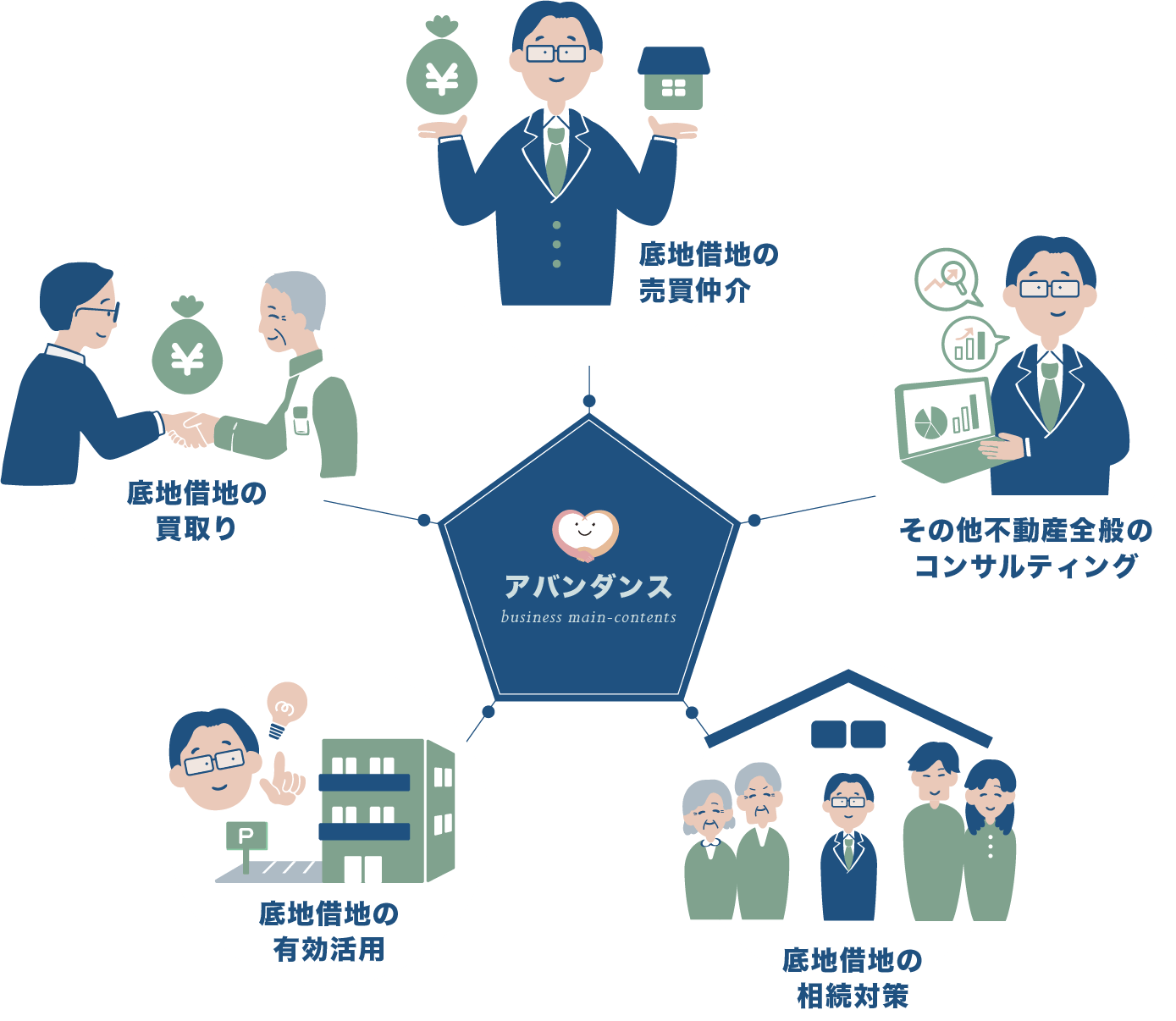

業務内容 business main-contents

取引事例・お悩み course example

-

底地・借地の自社買取

借地人さんとは地代の値上げでモメてしまい、地代は供託され、更新料も受け取れず不仲に。このまま子供達に相続させたくない…

-

底地・借地の売買仲介

相続税のシミュレーションの結果、底地は生前に売却した方が良いとのこと。 60年も貸してる借地人さん達に底地を買ってもらいたい。

-

底地・借地の有効活用

契約更新を機会に、底地と借地の等価交換! 取り戻した土地でアパートを建てたり、コインパーキングにして収益性を上げましょう!

-

底地・借地の相続対策

保有資産のほとんどが底地。相続税を支払う 現金がなく、先祖代々の自宅を売らないと相続税は支払い見通し。何とかならない?

-

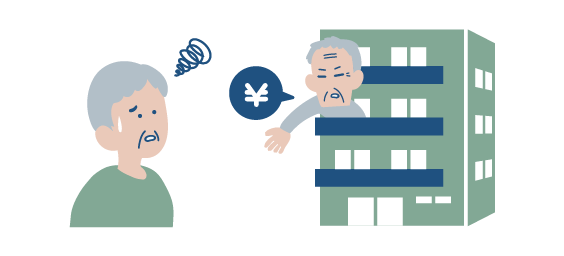

底地の売却にお悩みの地主さん

亡くなった借地人さんには相続人がいない?

廃墟になった建物をどうにかして欲しいと近隣からの苦情に悩む地主さん。 -

高額な相続税にお悩みの地主さん

物納は簡単ではない?

相続税は現金納付が最優先!先祖代々の自宅を手放すことになりそうだと悩む地主さん。 -

老朽アパートにお悩みの大家さん

立退料を要求された?高齢者の転居先がない? 好意で入居を許可したのに…とお悩みの大家さん。

-

底地の契約更新にお悩みの地主さん

更新料を支払う義務はない?

借地人さんから更新料の支払いを拒否されてしまって対応に悩む地主さん。

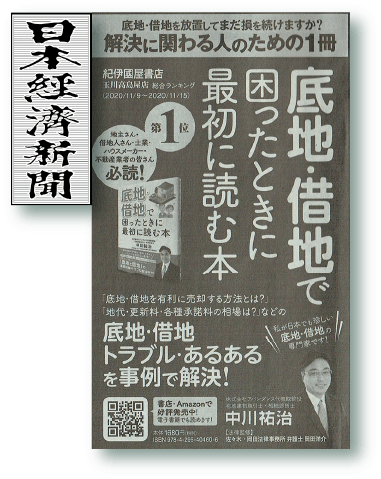

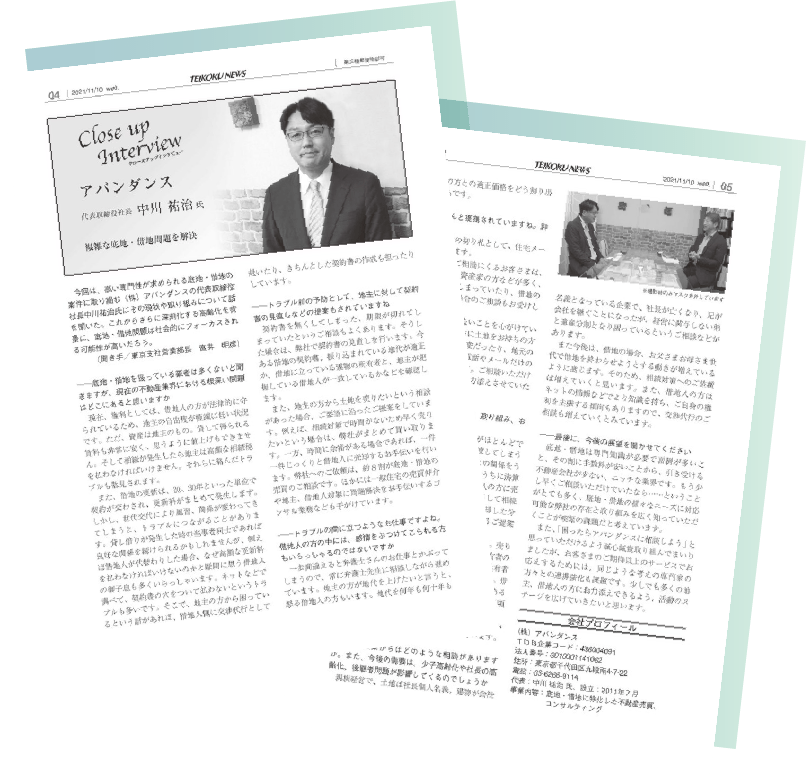

千葉テレビ 『カイシャを伝えるテレビ』 に出演させていただきました

にインタビューを受け

にインタビューを受け

代表の中川祐治が、

帝国データバンクの

『 帝国データニュース 』

にインタビューを受け、

記事が掲載されました

アバンダンスがお届けする

底地・借地・相続・