不動産相続の際にかかる相続税とその計算方法

不動産相続において、受け取る側の相続人は、何の負担もなく不動産を手に入れることができるわけではありません。

相続する不動産には、“相続税”という税金が課されます。

ここからは、不動産相続で発生する相続税について、そしてその計算方法について詳しく解説したいと思います。

財産の額によっては相続税がかかる

相続税は、相続人が受け取った不動産の額によって、かかるかどうか決まるものではありません。

あくまでも課税対象となるのは、相続財産全体の金額です。

また、相続税は法定相続人の数、利用可能な控除制度・特例を踏まえて計算するため、金額が大きくなることもあれば、非課税の範囲内で収まることもあります。

つまり、不動産を相続したからといって、必ずしも相続税がかかるとは限らないということです。

不動産相続にかかる相続税の計算方法

不動産相続にかかる相続税は、以下の式を用いることで算出できます。

・(相続財産総額-基礎控除額)×相続税率

相続税は、財産の総額が一定のラインを超えなければ課税されないシステムになっていて、このラインのことを“基礎控除”といいます。

ちなみに、基礎控除額は以下の式で計算可能です。

・3,000万円+(法定相続人の数×600万円)

つまり、法定相続人が1人しかいない場合は、3,600万円が基礎控除額となり、受け取った不動産を含む財産の総額がこれを下回る場合、相続税は発生しないということです。 覚えておきましょう。

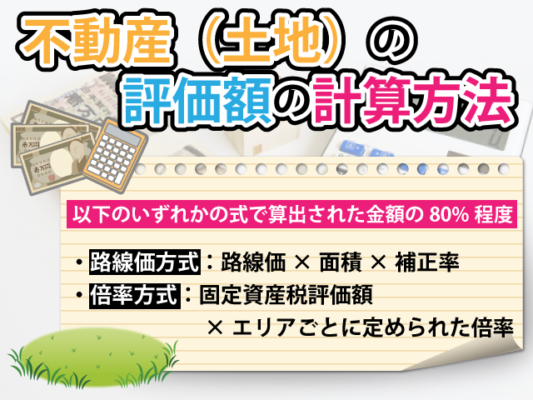

不動産(土地)の評価額の計算方法

先ほど、相続税は相続財産の総額に対して課税されるという話をしました。

ただ、最終的な相続財産総額を明確にするには、当然不動産の評価額を計算しなければいけません。

不動産(土地の)の評価額は、以下のいずれかの式で算出された金額の80%程度となることが多いです。

・路線価方式:路線価×面積×補正率

・倍率方式:固定資産税評価額×エリアごとに定められた倍率

ちなみに、“路線価”とは、市街地の土地など、土地に面する道路における価値をいいます。

また、倍率方式における“固定資産税評価額”とそれにかける倍率は、適宜改定が行われています。

期間は固定資産税評価額が3年ごと、倍率が1年ごとです。 計算方法とそれぞれの言葉の意味を理解していれば、上記自体はそれほど難しい計算ではありません。

不動産相続にかかる相続税はどうやって下げる?

不動産相続をする方は、もちろん負担する相続税額を少しでも下げたいですよね。

ここからは、不動産相続にかかる相続税額の下げ方をいくつか見ていきましょう。

①基礎控除を利用する

先ほども触れましたが、相続税額を下げる代表的な方法と言えば、なんといっても“基礎控除”を利用することです。

これは非常にありがたい制度ですが、実は2015年の税制改正によって、控除される基準金額は減少しています。

改正前と改正後を比べてみましょう。

|

改正前 |

5,000万円+(法定相続人の数×1,000万円) |

|

改正後 |

3,000万円+(法定相続人の数×600万円) |

こうして並べて見てみると、一目瞭然ですね。 したがって、以前に相続を経験したことがある方でも、基礎控除を利用する際は、必ず改正後の控除額を見直しておきましょう。

②小規模宅地等の特例を利用する

被相続人と一緒に住んでいた土地を相続した場合に、330㎡までは80%まで評価額を減額できる特例を“小規模宅地等の特例”といいます。

例えば、1億円の土地を1人で相続した場合、上記の特例を利用しなければ、基礎控除額3,600万円を差し引いた6,400万円に相続税が課せられます。

一方、小規模宅地等の特例を利用すれば、1億円の土地が80%減額され、課税対象の土地は2,000万円になります。

また、ここから基礎控除額3,600万円が差し引かれるため、相続税は一切かかりません。 ちなみに、小規模宅地等の特例が使えるのは“土地”のみです。

③相続時精算課税制度を利用する

60歳以上の父母または祖父母から、20歳以上の子・孫への生前贈与について、子・孫の選択によって利用できる制度を“相続時精算課税制度”といいます。

贈与時には、贈与財産にかかる軽減された贈与税を支払い、その後相続時にその贈与財産と他の相続財産を合計した価額を基に計算した相続税額から、すでに支払い済みの贈与税額を精算します。

この制度には、2,500万円の特別控除があり、同じ父母または祖父母からの贈与において、限度額に達するまで難解でも控除できます。

つまり、2,500万円までの贈与には、贈与税が一切かからないということです。

ただし、この制度を利用した場合、贈与税の基礎控除(110万円)は利用できなくなります。 また、一度選択したら取り消すことはできませんので、利用するかどうかはよく考えましょう。

まとめ

ここまで、不動産相続にかかる相続税、その計算方法、節税方法などについて解説してきました。

不動産を相続した際の相続税の計算は、決してシンプルな作業ではありません。

さまざまな数字を使わなければいけないですし、制度を利用するならそれぞれの性質や利用条件なども確認する必要があります。

したがって、初めての方は、必ず不動産会社などに相談しましょう。