相続税の重加算税について

財産を相続する際は、相続税が課せられます。

しかし、それを正しく申告し、納税しなかった場合、ペナルティがあるのはご存じでしょうか?

その中でも、特に大きなペナルティとして重加算税というものがあります。

これは、どのようなものでしょうか?

目次

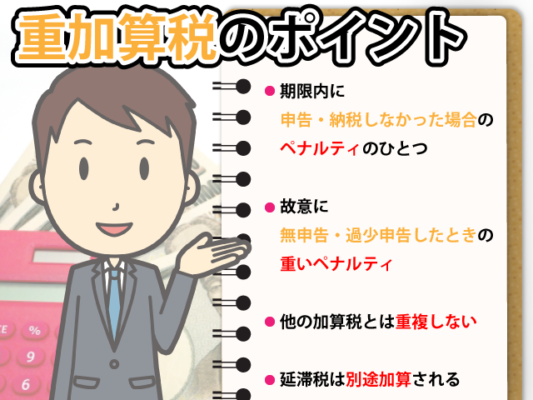

重加算税のポイント

ポイントとなるのは、以下の4つです。

・期限内に申告・納税しなかった場合のペナルティのひとつ

・故意に無申告・過少申告したときの重いペナルティ

・他の加算税とは重複しない

・延滞税は別途加算される

それぞれの項目について、詳しく解説していきます。

期限内に申告・納税しなかった場合のペナルティのひとつ

近縁者が亡くなったとき、その財産を相続することになった人は、財産の金額に応じて相続税を納めなくてはいけません。

その期限は、10か月以内です。

しかし、中には財産を受け取って、申告していない人もいるのです。

その場合、期限内に申告して納税しなければ、ペナルティとして追加の税金が課せられてしまいます。

課せられる税金は、そのケースによって異なります。

詳しくは、調査を行った税務署員が判断します。

もちろん、期限内に正しく申告して、納税していれば問題ありません。

故意に無申告・過少申告したときの重いペナルティ

4つある中で、このペナルティは特に重いものです。

何故なら、それが課せられるのは故意に申告をしなかった、もしくは相続財産の一部や全部を隠匿して申告し、納税額を少なくしようとした場合だからです。

後ほど詳しく解説しますが、通常は無申告なら最大20%、過少申告なら最大15%なのに対して、故意とみられた場合は最大で40%になります。

申告できなかった、あるいは申告を忘れたのと比べて、わざと申告しなかったというのはそれだけ重いペナルティにつながるのです。

また、悪質と判断されてしまうと、さらに重いペナルティもあり得ます。 脱税の罪に問われてしまい、罰金や懲役、もしくはその両方が科せられることもあるのです。

他の加算税とは重複しない

過少申告や無申告を故意に行った時に課税されるのですが、通常の加算税と重複して課税されることはありません。

なぜなら、故意に行ったとみなされた時、これらの代わりに課せられるものだからです。

延滞税は別途加算される

上記の加算税とは別に、納税が遅れた際に発生する延滞税は発生します。

ただし、これは加算税にはかかりません。

対象となるのは、あくまでも本来納めるべき相続税の本税に対してのみです。

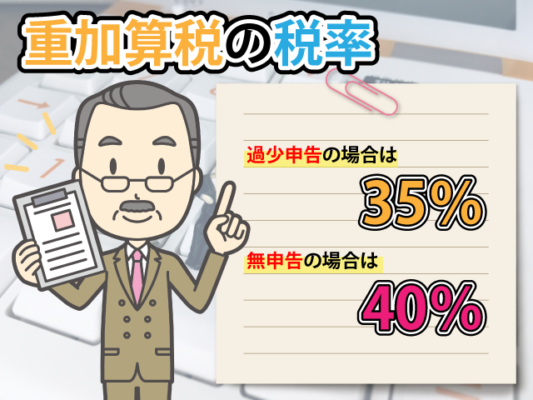

重加算税の税率

基本的に、税率は2つに分かれています。

・過少申告の場合は35%

・無申告の場合は40%

つまり、相続の申告書を一応提出していれば35%になり、申告書を提出していなければ40%になるのです。

例外として、過去5年以内に相続があり、その時に無申告や過少申告などでペナルティを課されることがあった場合は、上記の税率に更に10%が加わります。

つまり、45%あるいは50%になるのです。 相続自体滅多にないことなので、当てはまる人はそう多くはないでしょうが、一応覚えておきましょう。

具体例

では、具体例を挙げてどのくらいのペナルティになるのか、計算してみましょう。

例として、相続税が1億円になる財産を相続した人を想定し、それぞれ1億円分の過少申告、無申告、5年以内に一度加算税を受けていた場合の無申告について、どの位追加で税金を支払うのか、計算してみました。

|

本来の相続税:2億円 |

重加算税の税額 |

|

1億円を納め、1億円分は過少申告していた |

(2億円–1億円)×35%=3,500万円 合計の納税額の変化:2億円→2億3,500万円 |

|

申告しなかった |

2億円×40%=8,000万円 合計の納税額の変化:2億円→2億8,000万円 |

|

4年前に加算税を支払っていて、今回は無申告だった |

2億円×50%=1億円 合計の納税額の変化:2億円→3億円 |

見ての通り、納税額はかなり大きくなってしまいます。

税金をなるべく少なくしたいなら、素直に申告して納税するのが一番でしょう。

ちなみに、相続税には一応時効があり、通常は5年、悪質な場合は以上経過すると納税の義務から逃れることができます。

ただし、相続税に対しては、税務署の調査はかなり厳しいものになります。 死亡届が出されるとその相続人について細かく調べていくので、逃れることはできないと思った方がいいでしょう。

どのくらいの人が支払っている?

実際に課せられる人は、どのくらいいるのでしょうか?

平成27年から平成30年までの間、どれくらいの人が支払うことになっているのか、その合計金額と共に表にまとめました。

|

重加算税 |

平成27年 |

平成28年 |

平成29年 |

平成30年 |

|

相続人の数 |

42人 |

36人 |

40人 |

29人 |

|

金額 |

1億1,600万円 |

6,700万円 |

1億5,100万円 |

4,600万円 |

(※参照:国税庁HP・統計情報)

年によってかなり金額にばらつきがありますが、人数はそれ程多くありません。

しかし、人数の割に金額がかなり多いのです。

それは、他の加算税と比較すれば一目瞭然です 。

例えば、平成29年の無申告加算税の人数と金額を見ると、人数は1,739人なのに対して、金額は1億9,700万円でした。

重加算税は40人で1億5,100万円と、40分の1以下の人数で約8割の金額を納めているのです。

それだけ、1人あたりの金額が大きいのです。

相続税額が多い人ほど、きちんと申告して税金を正しく納めましょう。

分からない点がある場合は、専門家に相談するようにしてください。

まとめ

重加算税がどのようなものか、お分かりいただけたでしょうか。

ペナルティの中でも特に重いものなので、支払うことになるとかなり大きな金額になるでしょう。

隠そうとしても、時効を迎える前に発覚してしまう可能性が高い以上、最初から素直に申告した方が結果的に損をしなくなります。

税金は、期限内に正しく納めるよう、気を付けてください。