相続税の無申告課税について

相続をしたときは、その金額に応じて相続税を納めなくてはいけません。

しかし、中には期限内に申告しなかった、できなかったという人もいるでしょう。

その場合はペナルティとして、通常の相続税に加えて、無申告課税をされてしまいます。

それは、どのくらいのペナルティなのでしょうか?

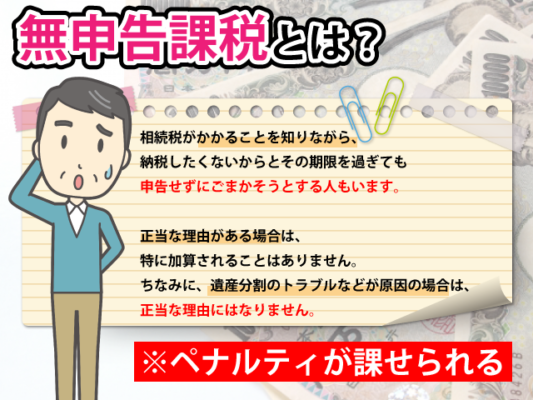

無申告課税とは?

家族や親族が亡くなって、自分が相続人となり財産を相続した場合、その金額によって申告して、相続税を納めなくてはいけません。

その期限は、10か月以内と定められています。

しかし、相続税がかかることを知りながら、納税したくないからとその期限を過ぎても申告せずにごまかそうとする人もいます。

そういったケースでは、無申告課税というペナルティが課せられるのです。

ただし、正当な理由がある場合は、特に加算されることはありません。

ちなみに、遺産分割のトラブルなどが原因の場合は、正当な理由にはなりません。 災害による被害や交通、通信などが途絶したなどの理由であれば、正当な理由と認められます。

ペナルティの具体的な内容

実際にどのくらいのペナルティが課せられるのかというと、申告のタイミングで変わります。

ちなみに、平成29年以前とそれ以降では、内容が変化しているので注意してください。ここでは、平成29年以降の内容について解説します。

ペナルティの内容は、以下の表のようになっています。

|

相続税額のうち |

税務調査の事前通知が届く前に、自主的に申告した場合 |

事前通知が届いてから、調査が行われる前に申告した場合 |

税務調査を受けてから申告した場合 |

|

50万円以下の部分 |

5% |

10% |

15% |

|

50万円を超える部分 |

15% |

20% |

※税務調査を受けてから申告した場合に限り、過去5年以内に相続税で無申告課税となったことがあれば、税率はさらに10%加算される(25%あるいは30%となる)

相続税額のうち、50万円を超えるとペナルティも重くなります。 また、申告が遅れればそれだけ重くなるので、無申告だった場合はなるべく早く申告したほうがいいでしょう。

具体的な課税額

では、例を挙げながらどのくらいの課税額になるのか、計算してみましょう。

ここでは、2つの例を挙げてみます。

・A氏(相続税額300万円)

・B氏(相続税額800万円)

|

|

税務調査の事前通知が届く前に、自主的に申告した場合 |

事前通知が届いてから、調査が行われる前に申告した場合 |

税務調査を受けてから申告した場合 |

|

A氏

|

300万円×5%=15万円 |

50万円×10%=5万円 250万円×15%=37万5千円 合計:42万5千円 |

50万円×15%=7万5千円 250万円×20%=50万円 合計:57万5千円 |

|

B氏 |

800万円×5%=40万円 |

50万円×10%=5万円 750万円×15%=112万5千円 合計:117万5千円 |

50万円×15%=7万5千円 750万円×20%=150万円 合計:157万5千円 |

このように、相続税額が大きくなると、無申告課税もかなり大きくなってしまいます。

金額が大きければ、申告したくないと考える人も多いでしょうが、ペナルティもその分かなり大きくなってしまうので、きちんと隠さずに申告しましょう。

ちなみに、財産を隠していた場合は、無申告課税ではなく重加算税が課せられます。その場合、税率は40%になるので、更にペナルティは重くなってしまうのです。

隠していても、必ず知られてしまうものなので、正直に申告しましょう。

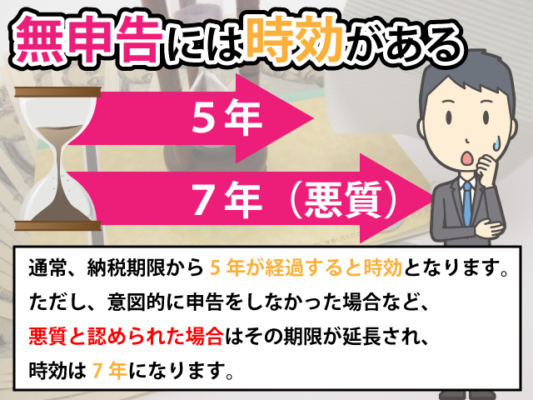

無申告には時効がある

相続税は、隠しても知られるとは言いましたが、一応無申告の際は時効があります。

ただし、まずその時効を迎えられることはないと考えましょう。

それだけ、税務署の調査というのは強力なのです。

通常、納税期限から5年が経過すると時効となります。

ただし、意図的に申告をしなかった場合など、悪質と認められた場合はその期限が延長され、時効は7年になります。

しかし、税務署は死亡届が出された人の過去の確定申告などを調べることで、財産がどのくらいあるかを把握します。

さらに、被相続人や相続人の銀行口座の残高なども、強制的に調査する権利があるのです。

そのため、隠し通すことはまず不可能です。

いきなり預金が増えていたり、あるいは亡くなった方の預金が事前に引き落とされていたりするなど、不自然な点が見つかれば徹底的に調査されてしまいます。

発覚した時のペナルティが重いので、ごまかさないようにしましょう。

ちなみに、計算をするうえで通常は課税される金額になったものの、小規模宅地等の特例や配偶者の税額軽減などによって課税されなくなった時などは、相続税の申告をしなくてはいけません。

この申告を怠ると、税務署が特例で税金が無くなったのか、無申告なのか判断ができないのです。 あとから無駄に調査をされないように、きちんと期日までに申告してください。

まとめ

相続税を申告しなかったときの、無申告課税について解説しました。

遺産分割協議がまとまらなかった場合など、期日までに申告できない人は少なくありません。

また、忙しくて忘れてしまう人もいるでしょう。

しかし、その場合のペナルティはかなり重いものとなるので、必ず申告をしましょう。

必要かどうかの判断が難しい時は、専門家に相談することをおすすめします。