不動産相続に関するさまざまな特例や控除について

不動産相続では、それに伴って発生する税金が相続人の大きな負担となるケースがあります。

ただ、相続人が条件をクリアしていれば特例や控除を利用できるため、これはできる限り多く知っておくに越したことはありません。

ここからは、不動産相続時に使える特例、控除にはどんなものがあるのかを見ていきましょう。

目次

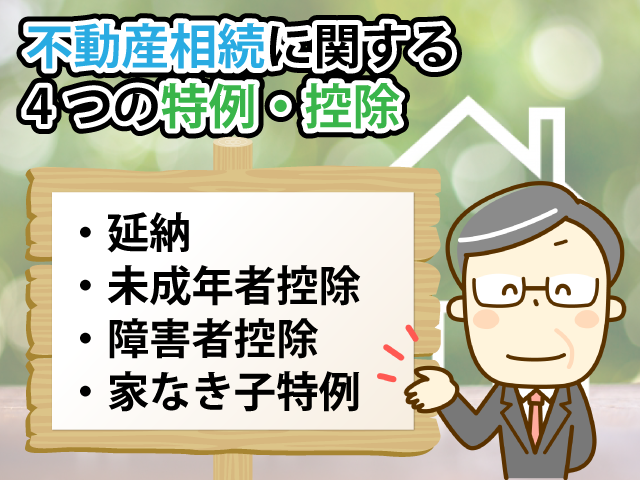

不動産相続に関する4つの特例・控除

今回解説する特例、控除は以下の4つです。

相続人は詳細を把握し、利用できそうなものを選びましょう。

・延納

・未成年者控除

・障害者控除

・家なき子特例

延納

相続税の金額が高額で、一度にすべて納付するのが難しい場合、一定の要件のもとで、5年間の分割を認める制度を“延納”といいます。

具体的には、以下の要件をクリアすることで利用できます。

・相続税額が10万円以上であること

・支払い期限までに金銭で納付するのが難しいこと

・担保を提供すること

・申告期限までに税務署に所定の届出をし、許可を得ること

ちなみに、このとき担保として認められる財産は、相続によって引き継いだものでなくても構いません。

例えば、相続人がすでに所有している財産、あるいは第三者の財産であっても、以下に該当すれば担保と認められます。

・国債、地方債

・社債

・土地

・建物 など

ただ、相続税に付帯する加算税などについては、延納の対象にはならないため、注意してください。

また、相続税の延滞期間中は、延納税額に利子税が加算されます。

利子税は、相続財産に占める不動産等の割合によって、5年~最長20年までの期間で、年2.1~6%までの率が定められています。

未成年者控除

被相続人の不動産を受け継ぐ相続人は、必ずしも成人とは限りません。

もし、相続人が未成年の場合であれば、“未成年控除”を利用できます。

これは、未成年の相続人が成人するまでの教育費、その他養育のための費用を必要とすることを考慮して、なるべく相続税の負担を減らすための制度です。

控除される金額は、以下の計算式で算出されます。

・(20歳-相続時の年齢)×10万円

例えば、相続人の年齢が7歳だった場合、(20歳-7歳)×10万円で、130万円が相続税から控除されることになります。

ただし、以下の要件をクリアしなければ適用されません。

・相続によって不動産等を引き継いだこと

・不動産等の取得者が法定相続人であること

・財産取得時の年齢が20歳未満であること

・財産取得時に日本国内に住所があること

ちなみに、未成年の方が不動産相続をする際に注意したいのは、未成年は法律行為ができないという点です。

不動産相続でいうと、遺産分割が法律行為の1つに該当します。

つまり、遺産分割を行う際、未成年の相続人は代理人を立てなければいけないということです。

また、代理人には“法定代理人”と“特別代理人”の2種類があり、遺産分割を代行してもらえるのは後者のみとなっています。

障害者控除

障害を抱える相続人が、被相続人から不動産を引き継ぐ場合には、“障害者控除”という制度が利用できます。

これは、障害を持つ方が不動産等を引き継ぎ、税負担によって日常生活に支障が出ないようにするための制度です。

この制度について、“被相続人が障害を抱える場合に適用される”と認識している方もいますが、これは間違いなので注意しましょう。

相続人は、以下の要件を満たしていれば利用可能です。

・日本国内に住所があること

・障害者であること

・法定相続人であること

・障害者である相続人が不動産等を相続すること

ちなみに、上記の障害者に当てはまるのは、“一般障害者”と“特別障害者”です。

特別障害者は、一般障害者よりも重い障害を持っていると認められているため、当制度を利用した場合の控除額が大きくなります。

双方の控除額の違いは以下の通りです。

| 控除額 | |

| 一般障害者 | 満85歳までの年数1年につき10万円 |

| 特別障害者 | 満85歳までの年数1年につき20万円 |

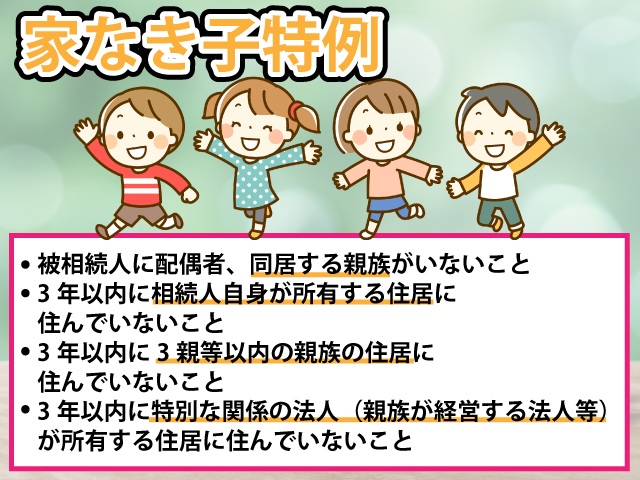

家なき子特例

一定の要件をクリアすることで、土地の相続税評価額を最大80%まで減額できる制度を“小規模宅地等の特例”といいます。

また、被相続人と同居していなかった相続人であっても、上記の特例が受けられるという制度が“家なき子特例”です。

相続人は、以下の要件を満たすことで、家なき子特例の対象になれます。

・被相続人に配偶者、同居する親族がいないこと

・3年以内に相続人自身が所有する住居に住んでいないこと

・3年以内に3親等以内の親族の住居に住んでいないこと

・3年以内に特別な関係の法人(親族が経営する法人等)が所有する住居に住んでいないこと

・相続開始時に居住している住居を過去に所有していないこと

・10ヶ月以内に相続で引き継いだ土地を売っていないこと

まとめ

ここまで、不動産相続に関する特例、控除について解説しましたが、いかがでしたでしょうか?

相続税は、一切発生しないこともあれば、莫大な金額になってしまうこともあります。

もし、金額が大きくなってしまったとき、支払いに充てる費用が用意できないという方は、早めに特例や控除についてのリサーチをし、対応できるように準備しておきましょう。