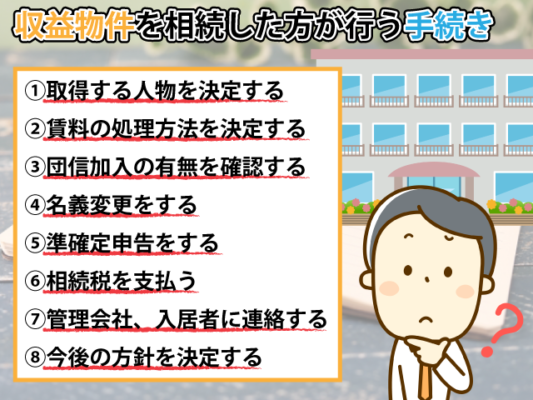

収益物件を相続した方が行う8つの手続きを知っておこう

被相続人から受け継ぐ不動産には、アパートやマンションなどの収益物件が含まれる場合があります。

では、収益物件を受け継ぐことになった相続人は、一体どのような手続きを行えば良いのでしょうか?

今回は、特に重要な8つの手続きについて詳しく解説しますので、興味がある方はぜひご覧ください。

目次

収益物件を相続した方が行う手続き8選

収益物件を相続した後は、以下の手続きを順番に行っていきましょう。

①取得する人物を決定する

②賃料の処理方法を決定する

③団信加入の有無を確認する

④名義変更をする

⑤準確定申告をする

⑥相続税を支払う

⑦管理会社、入居者に連絡する

⑧今後の方針を決定する

賃料の処理方法を決定する

収益物件において、入居者から支払われる賃料は、名義変更が終わるまでの間、ずっと被相続人の口座に振り込まれることになります。

ただ、厳密にいうと、名義変更までに被相続人の口座に振り込まれた賃料は、収益物件を取得する相続人のものではありません。

つまり、物件の取得者と、上記の賃料の取得者は同一人物とは限らないということです。

また、この賃料をどう処理するかについては、相続人同士で話し合って決定することができます。

もちろん、全員の意見が一致している場合は、取得者を1人に絞らず、相続人全員で分割しても構いません。

団信加入の有無を確認する

収益物件を受け継いだ相続人は、被相続人が“団信”に加入しているかどうかも確認しましょう。

もし、団信に加入していれば、たとえ被相続人がアパートローンの残債がある状態で亡くなっていたとしても、相続人がそれを負担する必要はなくなります。

逆に、団信未加入であった場合、ローン残債は相続人のいずれかが負担しなければいけません。

ただ、アパートローンの多くは団信加入を義務付けているため、被相続人が未加入だったというケースはそれほど多くありません。

名義変更をする

収益物件を受け継いだ後は、その物件の名義も変更しなければいけません。

ただ、名義を変更するといっても、これを相続人本人が行うケースは非常に稀です。

登記のプロである司法書士に依頼するのが一般的で、このときには司法書士への報酬、登録免許税、書類取得費などの費用がかかります。

準確定申告をする

被相続人から収益物件を受け継いだ方は、“準確定申告”も行わなければいけません。

これは、被相続人の所得税について申告するものであり、被相続人の死亡当時の住所地を管轄する税務署に対し、申告書を提出することで完了します。

ちなみに、申告については、1月1日から死亡した日までの所得について申告を、相続の開始があったことを知った翌日から4ヶ月以内に行うこととされています。

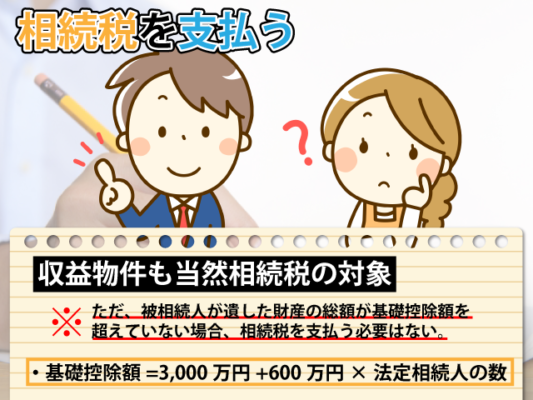

相続税を支払う

居住用不動産と同じように、収益物件も当然相続税の対象となります。

よって、発生している場合は当然支払わなければいけません。

ただ、被相続人が遺した財産の総額が基礎控除額を超えていない場合、相続税を支払う必要はないため、安心してください。

また、基礎控除額を超えているかどうかは、財産総額と以下の式で弾き出される数字を比較すればすぐにわかります。

・基礎控除額=3,000万円+600万円×法定相続人の数

管理会社、入居者に連絡する

被相続人が亡くなり、収益物件を受け継ぐことになった相続人は、その物件の管理会社、入居者に連絡しなければいけません。

この連絡は、以下の目的で行います。

・被相続人に代わる窓口が誰になるのかを伝えるため

・新しい振込口座を伝えるため

相続により、収益物件の所有者が変更になったからといって、管理会社や入居者に不便な思いをさせるわけにはいきません。

よって、上記の連絡は忘れずに行いましょう。

今後の方針を決定する

収益物件を受け継いだ相続人の方は、必ずしもオーナーとしての地位を受け継ぎ、賃貸経営を続行しなければいけないわけではありません。

当然、売却することも可能です。

特に、相続される収益物件の中には、築数十年以上経過しているものも多く、これから長期間経営していくためには、大規模な修繕が必要となります。

そうなると、相続人の負担は当然大きくなるため、このタイミングで売却するのも1つの手でしょう。

まとめ

ここまで、収益物件を相続した方が行う重要な8つの手続きを見てきましたが、いかがでしたか?

居住用物件の相続と比較すると、収益物件の相続の方が手続きはややこしいですし、多くの人物が関与することになります。

これは、簡単にいうとトラブルが起こりやすいということを意味しているため、焦らずに1つ1つ手続きをクリアしていきましょう。