“相続時精算課税制度”について

亡くなった被相続人の財産を受け取るのが相続ですが、両親や祖父母が存命中でも、財産を受け取ることは可能です。

これは“生前贈与”といわれるもので、受け取った財産には贈与税がかかりますが、このとき受け取り手の方は、“相続時精算課税制度”という制度を利用できます。

今回はこの制度について、詳しく解説します。

目次

相続時精算課税制度の概要

60歳を超える両親、祖父母から20歳以上の子、孫への生前贈与が行われる際、受け取り手(子、孫)の選択によって利用できるのが“相続時精算課税制度”です。

具体的には、生前贈与を受けたときに、受け取り手が軽減された贈与税を納め、後に相続が発生したときに、その贈与財産と相続財産を合わせた価額を基に算出した相続税額から、納付済みの贈与税額を精算するというものです。

また、当制度には2,500万円の特別控除が存在します。

つまり、受け取り手の方は、2,500万円分贈与を受けるまで、一切贈与税を負担しなくても良いということです。

ちなみに、2,500円を超える贈与に関しては、超えた部分に対して20%の贈与税がかかりますが、相続時に差額が戻ってくる場合もあります。

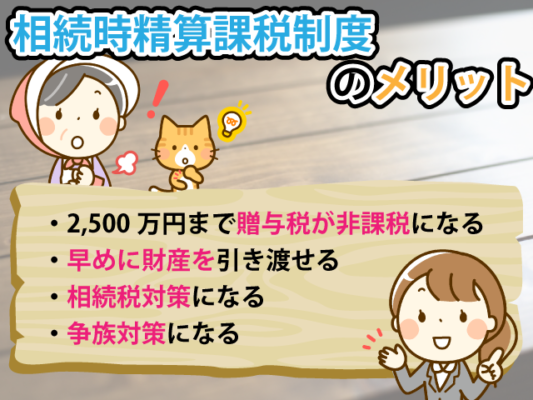

相続時精算課税制度のメリット

では、まず相続時精算課税制度のメリットから見ていきましょう。

主なメリットは以下の通りです。

・2,500万円まで贈与税が非課税になる

・早めに財産を引き渡せる

・相続税対策になる

・争族対策になる

それぞれ具体的に解説しましょう。

2,500万円まで贈与税が非課税になる

先ほども少し触れましたが、相続時精算課税制度を利用すれば、2,500万円までの贈与にかかる贈与税が非課税になります。

また、2,500万円を超える部分には20%の税率が適用されますが、これは一律となっています。

従来の贈与は累進課税であり、最大55%まで税率が跳ね上がるため、それに比べるとかなりお得だということがわかります。

早めに財産を引き渡せる

贈与する側の両親、祖父母からすれば、子や孫が相続時精算課税制度を利用してくれることで、前倒しで財産を引き渡せます。

例えば、子や孫が経済的に苦しんでいて、今すぐにでも贈与してあげたい状況だとしましょう。

この場合、通常の方法では、受け取り手の納税負担を発生させることになりますが、相続時精算課税制度を利用してもらえば、その心配はありません。

相続税対策になる

集合住宅などの財産を贈与した場合、贈与後の収益は受け取り手のものになるため、相続税対策に繋がる可能性があります。

なぜなら、相続時の課税対象となるのは物件そのものだけであり、賃料収入は相続税に含めないからです。

争族対策になる

不動産などの財産は、そのまま相続すると分配しにくく、相続人同士の揉め事の引き金となることも珍しくありません。

ただ、両親や祖父母が相続時精算課税制度を利用させ、前もって特定の相手に不動産を引き渡しておくことで、相続発生時の争いが起こる可能性は低くなります。

相続時精算課税制度のデメリット

一方で、相続時精算課税制度には、以下のようなデメリットもあります。

・一度選択するとキャンセルできない

・相続税発生の可能性がある

・併用できない特例がある

・今後制度が改正されると不利になる

一度選択するとキャンセルできない

相続時精算課税制度は、贈与の受け取り手である子、孫が利用するか否かを選択できる制度です。

また、利用する場合は選択届出書を提出しなければいけませんが、これは一度受理されるとキャンセルすることができません。

そのため、利用時にはきちんとメリット、デメリットを理解し、慎重に判断する必要があります。

相続税発生の可能性がある

相続時精算課税制度を利用すると、生前贈与によって受け取った財産の金額は相続時に足し戻されます。

このとき、課税財産の総額がプラスになってしまうと、相続税が発生する可能性があるため、注意が必要です。

つまり、贈与税の軽減を受けられる代わりに、相続税の負担が大きくなる場合があるということです。

併用できない特例がある

ある条件をクリアした土地を相続したときに、その評価額が最大80%減額される特例を“小規模宅地の特例”といいます。

これは、土地を相続する方にとって非常に大きな特例ですが、残念ながら相続時精算課税制度を利用している場合は併用できません。

今後制度が改正されると不利になる

相続時精算課税制度の大きな特徴として、“適用までに長い年月がかかる”ということが挙げられます。

例えば、両親が60歳のときに贈与を受け、亡くなったのが80歳である場合、贈与から相続までの期間は20年もかかる計算になります。

そのため、この間に制度が改正される可能性も十分にあります。

もちろん、これは他の制度にも言えることですが、改正時不利になってしまう可能性に関しては、あらかじめ理解しておきましょう。

まとめ

ここまで、贈与する側にとっても受け取り手にとってもメリットがある“相続時精算課税制度”について解説してきました。

当制度は、基本的には恩恵の大きい制度ですが、場合によっては選択することで損をすることも考えられます。

そのため、もし利用を検討しているのであれば、決断する前に専門家へ相談することをおすすめします。