相続の限定承認について解説します

相続において、一般的なものは単純承認か、もしくは相続放棄です。

しかし、それ以外にも限定承認という方法があります。

これは、場合によってはかなり有効な手段となるのですが、あまり選択されることがない方法でもあります。

その内容や特徴、デメリットなどを詳しく解説していきます。

目次

限定承認とは?

相続というと、ほとんどの人はすべての財産を相続するか、あるいは相続を放棄するかの2択だと思っているでしょう。

しかし、それ以外の方法として、限定承認という選択肢があるのです。

これは、すべての財産を相続する単純承認と、相続放棄との間に該当する方法で、プラスの財産の範囲内でマイナスの財産を相続する、というものです。

若干ややこしくはあるのですが、簡単に言うと、プラスになることはあっても、決してマイナスにはならない相続方法ということです。

例えば、2,000万円の財産があっても、5,000万円の借金があった場合は、その財産の分だけ返済すれば残りの3,000万円は返済しなくてもいいことになるのです。

ただ、この場合だと相続放棄と何ら変わりません。

この方法にメリットがあるケースは、次に詳しく解説します。

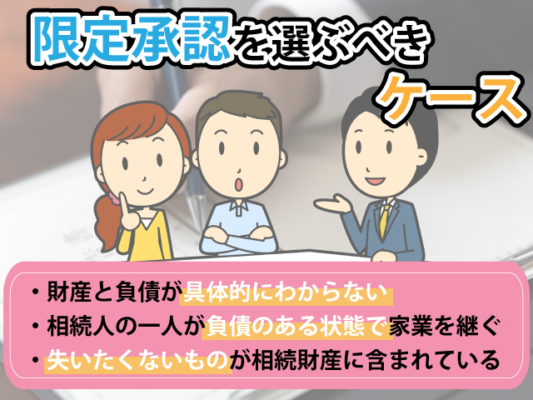

限定承認を選ぶべきケース

限定承認を選ぶべきケースは、以下の3つです

・財産と負債が具体的にわからない

・相続人の一人が負債のある状態で家業を継ぐ

・失いたくないものが相続財産に含まれている

3点のうちのどれかに該当するようなら、この方法を選んだほうがいいでしょう。

それぞれ、どのようなメリットがあるのか、解説していきます。

財産と負債が具体的にわからない

財産については、相続をする際に目録を作成していきます。

しかし、うっかり目録から抜けるものや、後から見つかるものもあり得るでしょう。

もしくは、300万円の価値があると思っていたものが、実は10万円の価値しかなかった、ということもありえます。

問題は、不明な負債です。

金融機関から借りていたものなどはわかりやすいのですが、知人から個人的に用立ててもらっていた分などは、後から見つかることも珍しくありません。

特に、被相続人と疎遠だった場合は、どのような生活をしていたのかもわかりません。

あとになって、見知らぬ人から多額の返済を求められても、困ってしまいます。

そのような時に、役に立ちます。

限定承認なら、返済は相続した財産の範囲で行うため、もしそれを上回る負債があっても返済の義務はありません。

そして、財産より負債のほうが少なければ、その差額は問題なく相続することができるのです。

これは、財産と負債のどちらが多いのか、判断が難しいときなどにも使えます。

不安がある場合も、この方法を選んでおけば損をすることはないでしょう。

後から見つかるリスクに、あらかじめ備えるという利点もあります。

相続人の一人が負債のある状態で家業を継ぐ

家業を継ぐとき、その事業に債務が残っているようなら、限定承認をすることで負債を整理することができます。

相続人全員の合意が必要ですが、可能ならその方法も検討してみましょう。

ただし、取引先に負債がある状態では、その方法をとるかどうかはよく考えたほうがいいでしょう。

なぜなら、負債を一部返済することになるとはいえ、それ以上は返済しないということになるので、今後関係が悪化する恐れがあります。

その場合は、単純承認をしたうえで弁護士などに相談して、債務整理をしたほうがいいこともありえます。

どうするべきか、専門家に相談しながらよく検討してみましょう。

失いたくないものが相続財産に含まれている

相続財産の中に、家宝や自宅不動産などが含まれていて、どうしても失いたくないという場合も、この方法を選ぶべきでしょう。

なぜなら、限定承認には先買権という権利があるからです。

これは、その財産の評価額分を現金で支払うことで、それを取得できる権利のことです。

相続放棄の場合は、財産をそのまま手放すことになるので、資産の一部を買い取ることができません。

しかし、この方法なら買い取ることができるのです。

もちろん、そのための資金がなければどうにもなりません。

評価額は、裁判所が選任した鑑定人がつけるので、おまけしてもらうこともできないのです。

どうしても無理ならともかく、まずは評価額を確認してから考えてもいいでしょう。

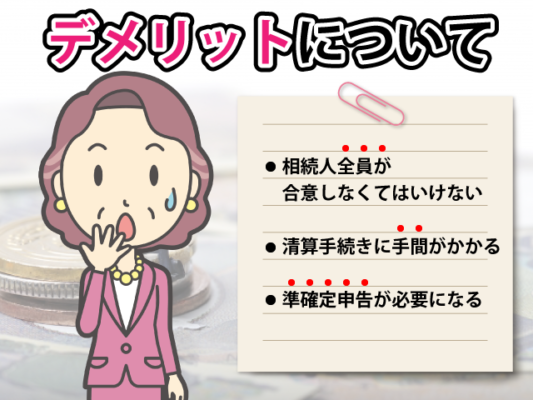

デメリットについて

限定承認には、デメリットもいくつかあります。

それは主に、以下の3点です。

・相続人全員が合意しなくてはいけない

相続放棄と違って、限定承認は相続人全員の合意が必要です。誰か一人でも反対していれば、行うことができません。

・清算手続きに手間がかかる

裁判所を通じて、相続財産の評価額を算出し、負債を清算する必要があるのでかなり手間がかかります。また、官報での公告も出さなくてはいけません。

・準確定申告が必要になる

譲渡所得税を納める必要があるので、被相続人の準確定申告が必要です。ちなみに、その分は被相続人の負債と同様に扱われます。

これ以外の注意点として、相続が開始されてから3か月以内に手続きを行わなければいけません。 ただし、家庭裁判所への申し立てを3か月以内に行えば、手続き自体はそれを過ぎても問題ありません。

まとめ

限定承認について、解説しました。

それ以外の相続と比較して、かなり手間がかかることもあり、あまり利用している人はいないのですが、場合によってはかなりメリットも多い方法です。

特に、普通ならかなり損をしてしまうようなケースや、不安が残るケースでも安心して相続を勧められるため、この方法を選ぶべきケースについてはきちんとチェックしておいた方がいいでしょう。

手続きが複雑でわかりにくい場合は、専門家に相談してみることをおすすめします。